Pour illustrer les intérêts composés, voici 3 graphiques montrant la part de l'epargne constitué en fonction des % :

Hypothèse :

10 000€ de capital

100€ de versement par mois

5ans de placement

Avec 1% d'intérêt annuel :

La courbe violette foncé représente votre capital + versement. On arrive donc a environs 16000€ dans 5ans : 10000€ de capital + 6000€ de versement

La partie clair représente vos intérêts : ici 667€ d'intérêts

Vous épargnez 100€ par mois et dans 5ans votre argent ne vous a rapporté "que" 670€. Cela vous semble peu ?

1% c'est pourtant ce que gagne un épargnant moyen... Evidement dans ces conditions et à cause de la Valeur temps de l'argent épargné représente un effort un peu vain. Je comprends que serrer son budget ne fasse pas rêver.

Regardons maintenance ce qui se passe à 10% annuel et a 33% annuel :

Note : je prends 10% annuel car c'est ce que TOUT LE MONDE peut avoir en étant un peu rigoureux, je sais vous êtes pour beaucoup à 1% et 10% vous semble loin mais :

10% c'est le portefeuille du journal "investir", rien de confidentiel

10% c'est moins que le fond " sextant PEA" d'Amiral Gestion (il prélève 15% de frais de surperformance mais réussissent a vous verser 10% net)

donc non 10% annualisé c'est ce que vous aurez.

Note : Quand je parle de 10%annualisé ce n'est pas 10% par ans... c'est 10%par ans si on lisse vos années d'investissement.

Donc sur 2ans d'investissement, difficile sur 10ans, easy.

et je prends 33% car c'est a ca que sont les deux club d'investisseur que j'ai présenté. Evidement je ne trouve pas cela réaliste, il ont investi post-crise donc ca n'est pas significatif mais... combien avez vous fait pendant qu'ils tiraient 33% par ans depuis 2009 ?

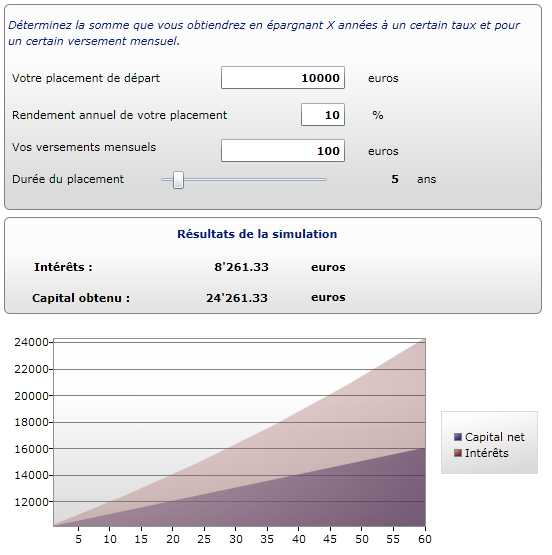

10% :

On voit nettement que les intérêts représente plus de la moitié de l'épargne :

16k€ d'epargne , 8260€ d'intérêt...

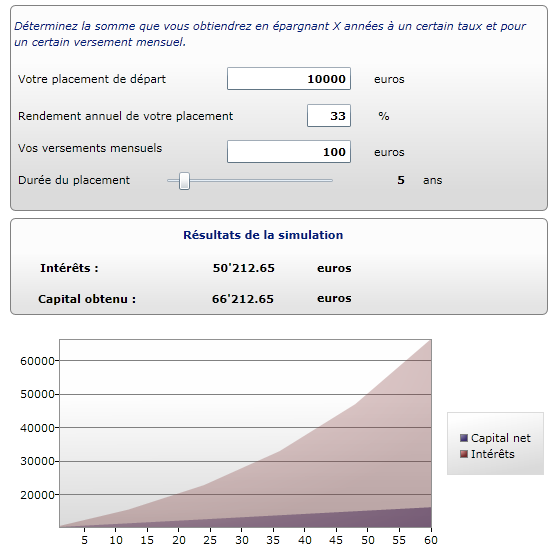

33% :

Que dire... Voici la force des intérêt composés... les intérêts représentent plus que l'épargne...

16 000 € d'épargne... 50 000€ d'intérêt et ainsi 66000€ de coté en 5ans, avec des versements de 100€ par mois.

Voici pourquoi je spam les gens : ne pas investir, ce n'est pas éviter de risquer de l'argent, c'est assurément en perdre.